Il 27 novembre 2018, in occasione del Forum “QualEnergia” organizzato a Roma dall’associazione ambientalista insieme a “La Nuova Ecologia” e “Kyoto Club”, con il contributo di Cobat, è stato presentato il rapporto di Legambiente “Comuni Rinnovabili 2018” contenente il quadro aggiornato delle fonti di energia rinnovabile in Italia (FER).

Gli impianti FER sono tutti gli impianti che prevedono di ricavare energia da fonti rinnovabili: energia eolica, solare, aerotermica, geotermica, idrotermica e oceanica, idraulica, biomassa, gas di discarica, gas residuati dai processi di depurazione e biogas.

“In Italia sono oltre 7.862 i Comuni in cui sono presenti impianti fotovoltaici, 6.822 quelli del solare termico, 1.489 quelli del mini-idroelettrico (in particolare al centro nord) e 1.025 quelli dell’eolico (soprattutto al centro sud), 4.130 quelli delle bioenergie e 595 quelli della geotermia. Grazie a questo mix di impianti distribuiti su tutto il territorio, ben 3.060 comuni sono diventati autosufficienti per i fabbisogni elettrici e 58 per quelli termici, mentre 37 municipi si confermano rinnovabili al 100% per tutti i fabbisogni delle famiglie.

Secondo il rapporto, è la Lombardia la regione con il maggior numero di impianti a fonte rinnovabile in Italia, con 7.989 MW installati, grazie soprattutto all’eredità dell’idroelettrico del secolo scorso. La Puglia è invece la regione col maggior numero di installazioni delle “nuove” rinnovabili, ossia solare e eolico (5.056 MW su 5.388 MW totali)” (www.casaeclima.com).

Relativamente allo sviluppo della produzione da FER nei territori delle isole minori si è parlato nell’incontro del 21 gennaio 2019 presso la sede del GSE, in attuazione del combinato disposto del DM 14 febbraio 2017 e della delibera ARERA 558/2018/R/EFR. Il GSE ha esposto le azioni che intende intraprendere al fine di raggiungere gli obiettivi di incremento della produzione da FER in questi territori.

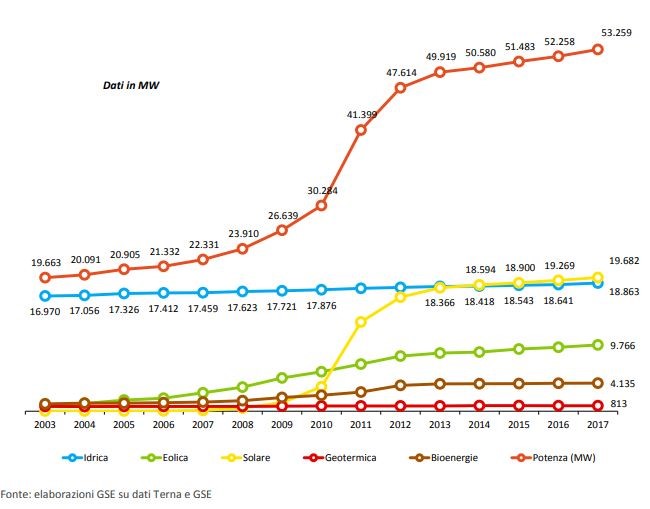

Complessivamente, in dieci anni la produzione da FER è cresciuta di oltre 50 TWh, con un contributo delle rinnovabili che è passato dal 15 al 34,4% rispetto ai consumi elettrici e dal 7 al 17,7% in quelli complessivi.

Nonostante il dato globalmente positivo, va comunque registrato che negli ultimi cinque anni la crescita delle installazioni è rallentata; la media per il solare è stata di 407 MW all’anno e di 301 MW per l’eolico. La realizzazione di impianti fotovoltaici è comunque andata avanti, nonostante il blocco agli incentivi, con 233mila impianti realizzati di piccola taglia negli ultimi tre anni.

(Tratto da: GSE – Rapporto Statistico 2017. Fonti Rinnovabili – Dicembre 2018)

Schema di Decreto FER1

Dopo essere passato al vaglio di AREA e delle Regioni in Conferenza Unificata, è stato presentato alla Commissione Europea lo schema di decreto sui nuovi incentivi alle rinnovabili elettriche, il cosiddetto FER 1.

Il testo introduce novità importanti sul fronte dell’autoconsumo (PROSUMER) e nei contratti d’acquisto dell’energia (PPA-Power Purchase Agreement), ma non recepisce le proteste regionali e delle associazioni di settore relativamente al mini-idro ed alla geotermia.

Relativamente al mini-idro lo schema di decreto prevede che possano beneficiare degli incentivi solo gli impianti idroelettrici che consentono una produzione senza prelievi aggiuntivi dai corpi idrici; per quanto riguarda la geotermia, è tutto rimandato a un Decreto FER 2 di prossima pubblicazione.

Non sono cambiati i “Gruppi” in cui sono organizzati i bandi per l’iscrizione ai registri e alle aste:

- Gruppo A: impianti eolici e fotovoltaici a cui si aggiunge, solo nel caso dell’iscrizione ai registri, anche un GRUPPO A-2 per impianti fotovoltaici i cui moduli sono installati in sostituzione di coperture su cui è operata la completa rimozione dell’eternit o dell’amianto;

- Gruppo B: impianti idroelettrici e impianti a gas residuati dei processi di depurazione;

- Gruppo C: impianti eolici, idro e a gas residuati oggetto di rifacimento totale o parziale.

Lo schema di decreto pone altresì maggiore considerazione ai rifacimenti portando aumenti nei contingenti sia per i registri (che passano da 80 a 120 MW) che per le aste (da 500 a 620 MW).

Lo schema di decreto affronta poi la questione dei PPA (PPA-Power Purchase Agreement). Una volta in vigore, dovrà essere realizzata una piattaforma di mercato per la negoziazione di lungo termine di energia da fonti rinnovabili.

Si prevede che, fino alla data di completa funzionalità di questo strumento, il GSE renda disponibile sul proprio sito le caratteristiche dei progetti favorendo e promuovendo l’incontro con le parti potenzialmente interessate alla stipula dei contratti.

Il tutto, ovviamente previo accordo dei soggetti che hanno ottenuto la qualifica degli impianti. ARERA non dovrà più elaborare gli schemi di contratto; compito dell’Authority sarà quello di stabilire le modalità per la copertura delle spese necessarie allo sviluppo della piattaforma e, se necessario, intervenire per rimuovere eventuali barriere regolatorie.

Il FER 1 introduce anche nuovi termini per la riduzione degli incentivi.

Risultati importanti, quindi, che ora devono essere da stimolo per obiettivi molto più ambiziosi al 2030 per fermare i cambiamenti climatici e realizzare una prospettiva vantaggiosa per l’ambiente e l’economia.

Stefano Biolcati

Division Manager – Business Unit UTframe